|

|

|

|

|

|

|

i11・i10

i11・i10 パッケージ版ソフト

パッケージ版ソフト帳票サプライショップ[コシバ] 業務ソフト バージョンアップ 帳票サプライ PC・サーバー販売 セットアップ ネットワーク構築・保守 [登録番号 T9 0100 0115 6831]

ざっくり電子帳簿保存法

2022年 7月

改正電子帳簿保存法ってどんな法律だと思うかな?

紙の書類をスキャンして保存するんだよ。

そうだね、紙だと保管場所も必要だね。

電子で保存できると、保管場所も削減できるね!

でも、必ずやらなければいけないことはそれかな?

電子で保存できると、保管場所も削減できるね!

でも、必ずやらなければいけないことはそれかな?

ここでは電子帳簿保存法を“ざっくりと”という趣旨で記述しております。法の解釈や細かな要件等につきましては税理士、国税庁または税務署にお問い合わせください。また、導入の難易度など個人的な意見の記載がありますこと、ご理解いただきますようお願いいたします。

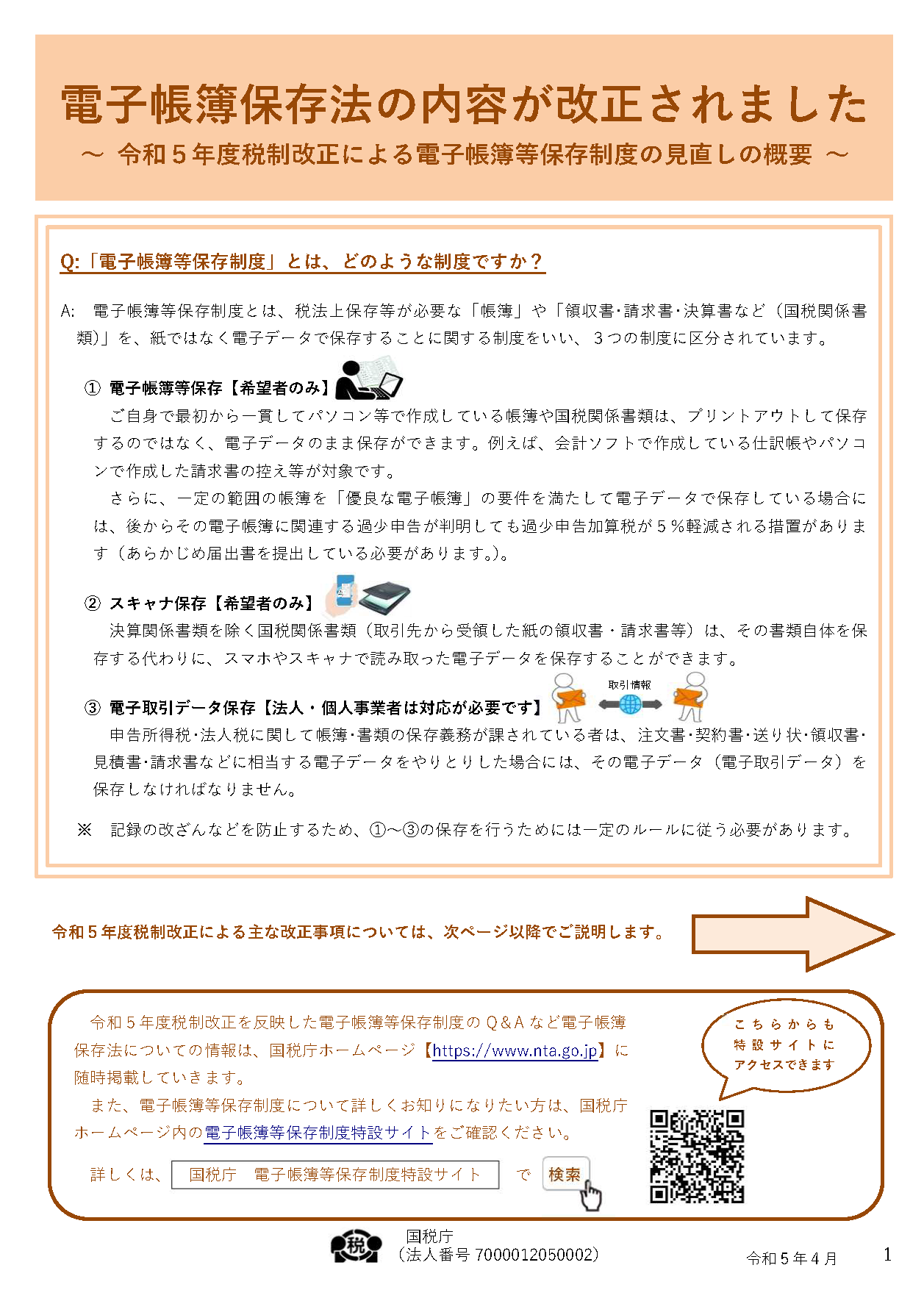

Q.そもそも電子帳簿保存法とは、どのようなものでしょう?

国税庁のパンフレット、

電子帳簿保存法が改正されました(令和3年12月改訂)に回答があります。

電子帳簿保存法が改正されました(令和3年12月改訂)に回答があります。

A.各税法で原則紙での保存が義務づけられている帳簿書類について一定の要件を満たした上で電磁的記録(電子データ)による保存を可能とすることおよび電子的に授受した取引情報の保存義務を定めた法律です。

電子帳簿保存法上、電磁的記録による保存は、大きく3種類に区分されます。

電子帳簿保存法上、電磁的記録による保存は、大きく3種類に区分されます。

| 国税関係帳簿 | 国税関係書類 | ||

| 仕訳帳 総勘定元帳 売上台帳 仕入台帳 現金出納長 固定資産台帳 など |

決算関係書類 | 取引関係書類 | |

| 貸借対照表 損益計算書 試算表 棚卸表 など |

自己が発行した書類 | 相手から受領した書類 | |

| 見積書(控) 注文書(控) 納品書(控) 請求書(控) 領収書(控) など |

見積書 注文書 納品書 請求書 領収書 など |

||

| 【1】電子帳簿等保存 任意 自己が最初の記録段階から一貫して電子計算機を使用して作成する場合 |

【2】スキャナ保存 任意 紙で..発行・受領した書類をスキャナ保存 |

| 【3】電子取引 義務 電子メール、EDI、インターネットなどで.. 電子的に授受した取引情報は電子での保存が義務 ※授受した…渡した および 受けた |

|

国税関係帳簿書類(税務調査時に重要)が、「3種類に区分」、「【2】スキャナ保存は任意」、「【3】電子取引は義務」であることがお分かりいただけましたか? どのように保存すればよいか、もう少しだけ説明を続けます。 |

【1】電子帳簿等保存

| 導入:簡単 | 任意 | 法律:緩和 |

紙での保存が義務づけられていましたし、電磁的記録による保存をする場合には事前に税務所長の承認が必要でしたが、今回の法改正で不要となりました。

いくつかの要件がありますが、市販の会計ソフトを使っていれば(勘定奉行、PCA会計など)、すぐにでも実行に移せると思います。

いくつかの要件がありますが、市販の会計ソフトを使っていれば(勘定奉行、PCA会計など)、すぐにでも実行に移せると思います。

【2】スキャナ保存

| 導入:難(ルール化し導入してしまえば効果大) | 任意 | 法律:だいぶ緩和 |

ここでは細かな要件があります。例えば...

・スキャンすれば原本より見にくくなります。 → 一定水準以上の解像度が必要。

・改ざん防止。 → タイムスタンプの付与。

・7年分のスキャンした画像。 → 日付、金額および取引先での検索機能の確保。 などなど

紙で受領した請求書や領収書について、今までは「原本、原本でなければ...」と言われてきました。スキャンすれば原本を破棄できるのですから仕方ありません。

大きさの異なる領収書や大量の納品書のことを考えると夢のようです。

今は任意ですが、これぞ電子帳簿保存法ではないでしょうか。2023年まで宥恕期間なので、義務と併せて導入を目指したいものです。

・スキャンすれば原本より見にくくなります。 → 一定水準以上の解像度が必要。

・改ざん防止。 → タイムスタンプの付与。

・7年分のスキャンした画像。 → 日付、金額および取引先での検索機能の確保。 などなど

紙で受領した請求書や領収書について、今までは「原本、原本でなければ...」と言われてきました。スキャンすれば原本を破棄できるのですから仕方ありません。

大きさの異なる領収書や大量の納品書のことを考えると夢のようです。

今は任意ですが、これぞ電子帳簿保存法ではないでしょうか。2023年まで宥恕期間なので、義務と併せて導入を目指したいものです。

【3】電子取引

| 導入:やや難 | 義務 | 法律:2022年の改正で新しく |

やらなければいけないため、直近の最重要課題になると思います。

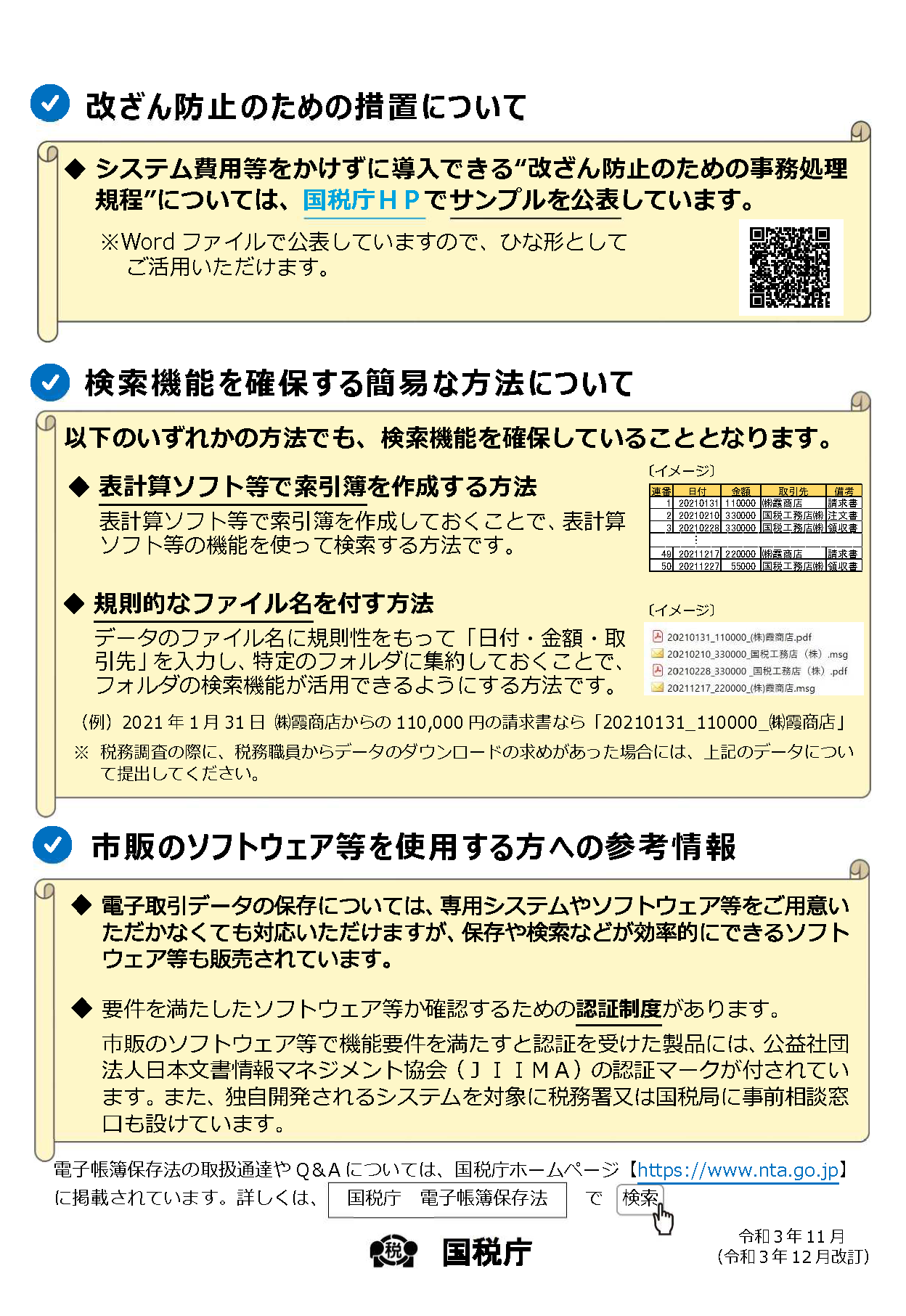

どのように保存する必要があるのか?国税庁のホームページにあるパンフレットを見てみましょう。

|

|

・改ざん防止のための措置をとる。(タイムスタンプの付与など)

・保存したpdfなどの電子データを「日付・金額・取引先」で検索できるようにする。

・ディスプレイ、プリンタ等を備え付ける。

・保存したpdfなどの電子データを「日付・金額・取引先」で検索できるようにする。

・ディスプレイ、プリンタ等を備え付ける。

費用をかけない方法も紹介されていますが、「【2】スキャナ保存」を近い将来導入することや、7年間の電子書類(領収書、請求書、納品書など)を表計算ソフトでまとめることは、手間がかかり労働時間や費用を増やすことになりかねません。

システムの導入も視野に入れ準備を進めていきたいものです。

システムの導入も視野に入れ準備を進めていきたいものです。

令和5年4月 電子帳簿保存の内容が改正されました。

|

|

|

その他 国税庁のホームページ

・電子帳簿保存法関係

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/index.htm

・問い合わせの多いご質問

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/pdf/0021010-200.pdf

・電子帳簿保存法一問一答

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/4-3.htm

・各種規程等のサンプル(ひな型)

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/0021006-031.htm

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/index.htm

・問い合わせの多いご質問

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/pdf/0021010-200.pdf

・電子帳簿保存法一問一答

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/4-3.htm

・各種規程等のサンプル(ひな型)

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/0021006-031.htm

- FAX ご相談シート

- お問い合わせフォーム

- 株式会社コシバ TEL 03-5839-2120

勘定奉行・建設/商蔵奉行

勘定奉行・建設/商蔵奉行

給与奉行

給与奉行

タックシール

タックシール

PCA会計

PCA会計

PCA給与

PCA給与

PCA商魂・商管

PCA商魂・商管

奉行クラウド

奉行クラウド

奉行i11

奉行i11

奉行i11バージョンアップ

奉行i11バージョンアップ

奉行i10

奉行i10

奉行i10バージョンアップ

奉行i10バージョンアップ

パッケージ版 販売・サポート終了

パッケージ版 販売・サポート終了

PCAサブスク

PCAサブスク

PCA DXシリーズ

PCA DXシリーズ

PSS会員 年間保守

PSS会員 年間保守

マイナンバー

マイナンバー

OBC年末調整

OBC年末調整

PCA年末調整

PCA年末調整

PCAキャンペーン

PCAキャンペーン

お役立ち情報

- 業務ソフト・クラウド

- サプライ